Nekustamā īpašuma nodokļa atvieglojumu piešķiršanas kārtība

Atvieglojumus no taksācijas gadam aprēķinātās nekustamā īpašuma nodokļa summas par nekustamo īpašumu piešķir atbilstoši turpmāk minētajiem nosacījumiem:

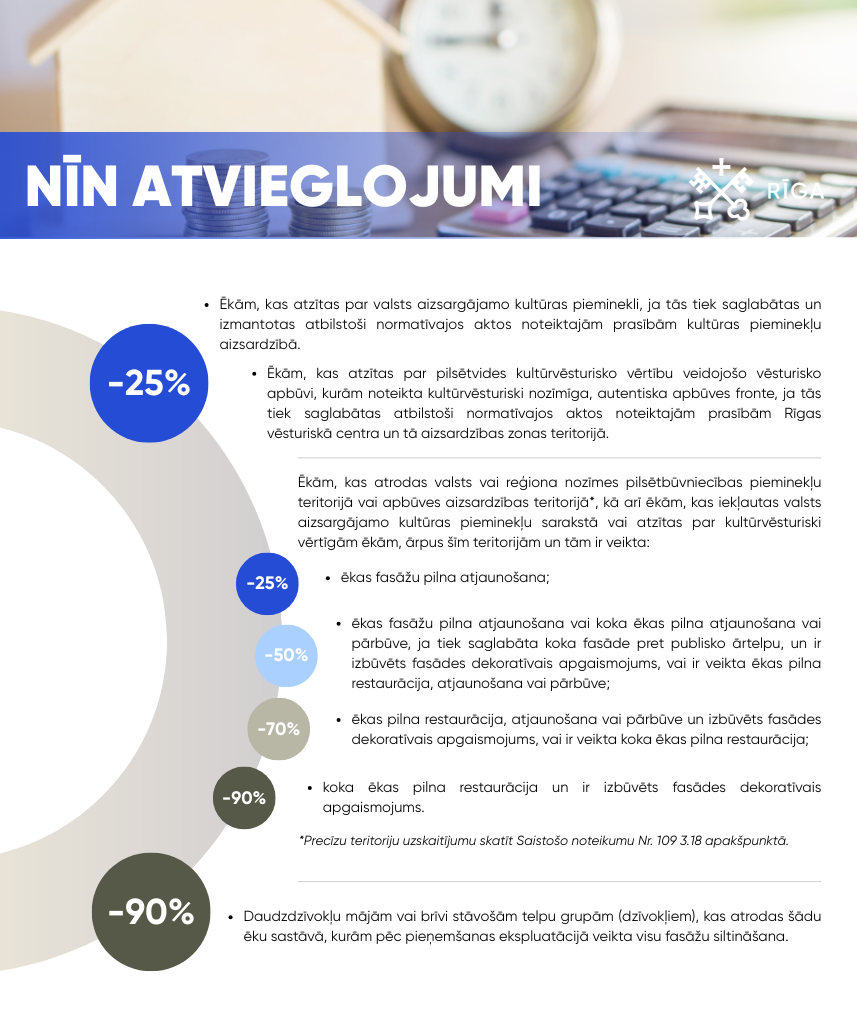

NĪN atvieglojumi 25% apmērā:

- Ēkām, kas atzītas par valsts aizsargājamo kultūras pieminekli, ja tās tiek saglabātas un izmantotas atbilstoši normatīvajos aktos noteiktajām prasībām kultūras pieminekļu aizsardzībā.

Ja ēka ir reģiona vai valsts nozīmes kultūras piemineklis, atzinumu par tās uzturēšanu atbilstoši kultūras pieminekļu aizsardzības prasībām sniedz Nacionālā kultūras mantojuma pārvalde, savukārt vietējās nozīmes kultūras pieminekļu gadījumā – Pilsētas attīstības departamenta Kultūrvēsturiskā mantojuma saglabāšanas birojs.

Atvieglojumi tiek piešķirti par periodu, kurā ir spēkā atzinums.

- Ēkām, kas atzītas par pilsētvides kultūrvēsturisko vērtību veidojošo vēsturisko apbūvi, kurām noteikta kultūrvēsturiski nozīmīga, autentiska apbūves fronte, ja tās tiek saglabātas atbilstoši normatīvajos aktos noteiktajām prasībām Rīgas vēsturiskā centra un tā aizsardzības zonas teritorijā.

Nodokļu maksātājam atvieglojumi tiek piešķirti uz diviem gadiem. Pēc šī perioda beigām jāiesniedz atkārtots pieteikums.

- Ēkām, kas atrodas valsts vai reģiona nozīmes pilsētbūvniecības pieminekļu teritorijā vai apbūves aizsardzības teritorijā*, kā arī ēkām, kas iekļautas valsts aizsargājamo kultūras pieminekļu sarakstā vai atzītas par kultūrvēsturiski vērtīgām ēkām, ārpus šīm teritorijām un tām ir veikta:

- ēkas fasāžu pilna atjaunošana – 25%;

- ēkas fasāžu pilna atjaunošana vai koka ēkas pilna atjaunošana vai pārbūve, ja tiek saglabāta koka fasāde pret publisko ārtelpu, un ir izbūvēts fasādes dekoratīvais apgaismojums, vai ir veikta ēkas pilna restaurācija, atjaunošana vai pārbūve – 50%;

- ēkas pilna restaurācija, atjaunošana vai pārbūve un izbūvēts fasādes dekoratīvais apgaismojums, vai ir veikta koka ēkas pilna restaurācija – 70%;

- koka ēkas pilna restaurācija un ir izbūvēts fasādes dekoratīvais apgaismojums – 90%.

*Precīzu teritoriju uzskaitījumu skatīt Saistošo noteikumu Nr. 109 3.18 apakšpunktā.

Pieteikumu atvieglojumu piešķiršanai iesniedz ne vēlāk kā trīs gadus pēc būvdarbu pabeigšanas normatīvajos aktos noteiktajā kārtībā (t. i., veiktie būvdarbi pieņemti ekspluatācijā vai veikta atzīme ēkas būvniecības dokumentācijā par būvdarbu pabeigšanu).

Nodokļu maksātājam atvieglojumi tiek piešķirti vienu reizi uz pieciem gadiem.

NĪN atvieglojumi 90% apmērā:

- Daudzdzīvokļu mājām vai brīvi stāvošām telpu grupām (dzīvokļiem), kas atrodas šādu ēku sastāvā, kurām pēc pieņemšanas ekspluatācijā veikta visu fasāžu siltināšana.

Atvieglojumi tiek piešķirti desmit taksācijas gadus, ja visu fasāžu siltināšana veikta pēc 2013. gada 31. decembra vai uz ēkas energoefektivitātes sertifikāta derīguma termiņa laiku nepārtrauktu periodu, ja visu fasāžu siltināšana veikta pirms 2014. gada 1. janvāra, bet ne ilgāk kā desmit gadus.