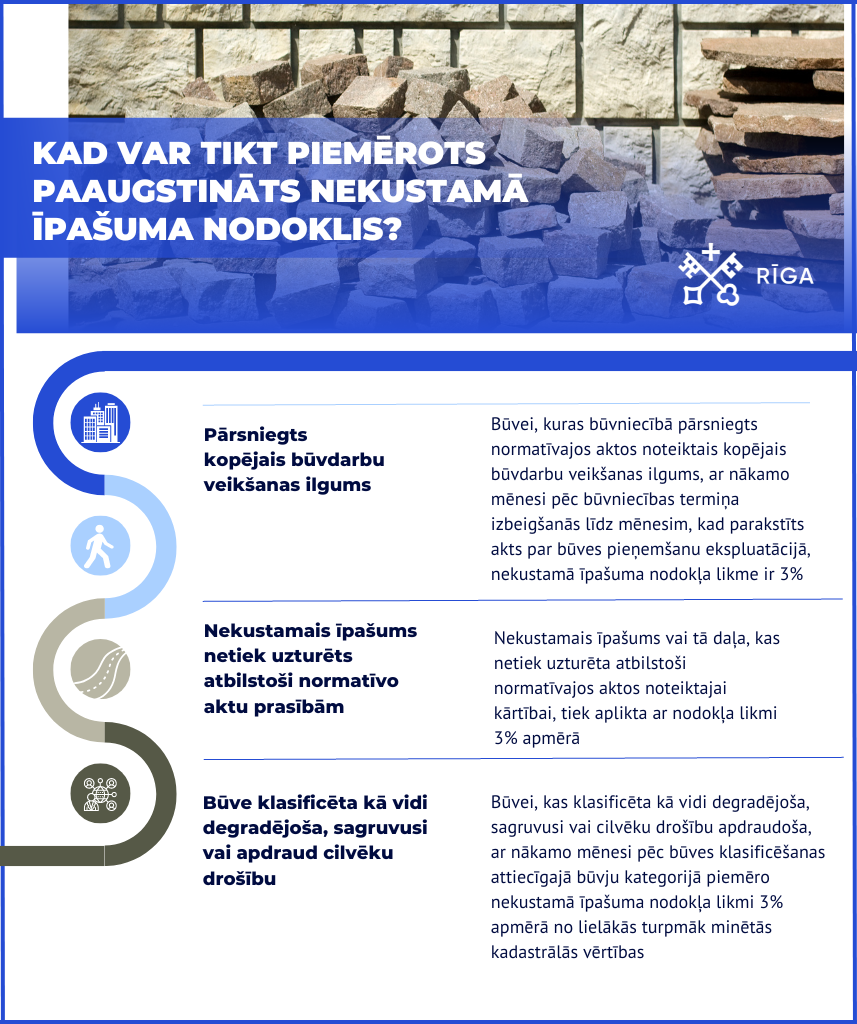

Kad var tikt piemērots paaugstināts nekustamā īpašuma nodoklis?

Būvējot un ekspluatējot būvi, nekustamajam īpašumam var tikt piemērota paaugstināta nodokļa likme. Saskaņā ar Rīgas domes 09.06.2015. saistošajiem noteikumiem Nr. 148 “Par nekustamā īpašuma nodokli Rīgā”, paaugstināta nodokļa likme var tikt piemērota trīs gadījumos:

Būvējot un ekspluatējot būvi, nekustamajam īpašumam var tikt piemērota paaugstināta nodokļa likme. Saskaņā ar Rīgas domes 09.06.2015. saistošajiem noteikumiem Nr. 148 “Par nekustamā īpašuma nodokli Rīgā”, paaugstināta nodokļa likme var tikt piemērota trīs gadījumos:

- pārsniegts kopējais būvdarbu veikšanas ilgums Rīgas domes 09.06.2015. saistošo noteikumu Nr. 148 “Par nekustamā īpašuma nodokli Rīgā” 26. punkts nosaka, ka būvei, kuras būvniecībā pārsniegts normatīvajos aktos noteiktais kopējais būvdarbu veikšanas ilgums, ar nākamo mēnesi pēc būvniecības termiņa izbeigšanās līdz mēnesim, kad parakstīts akts par būves pieņemšanu ekspluatācijā, nekustamā īpašuma nodokļa likme ir 3% no lielākās turpmāk minētās kadastrālās vērtības: būvei piekritīgās zemes kadastrālās vērtības; būves kadastrālās vērtības.

- nekustamais īpašums netiek uzturēts atbilstoši normatīvo aktu prasībām Rīgas domes 09.06.2015. saistošo noteikumu Nr. 148 “Par nekustamā īpašuma nodokli Rīgā” 25.1 punkts nosaka, ka nekustamais īpašums vai tā daļa, kas netiek uzturēta atbilstoši normatīvajos aktos noteiktajai kārtībai, tiek aplikta ar nodokļa likmi 3% apmērā.

- būve klasificēta kā vidi degradējoša, sagruvusi vai cilvēku drošību apdraudoša Rīgas domes 09.06.2015. saistošo noteikumu Nr. 148 “Par nekustamā īpašuma nodokli Rīgā” 10. punkts nosaka, ka būvei, kas klasificēta kā vidi degradējoša, sagruvusi vai cilvēku drošību apdraudoša, ar nākamo mēnesi pēc būves klasificēšanas attiecīgajā būvju kategorijā piemēro nekustamā īpašuma nodokļa likmi 3% apmērā no lielākās turpmāk minētās kadastrālās vērtības: būvei piekritīgās zemes kadastrālās vērtības; būves kadastrālās vērtības. Plašākā informācija pieejama šeit: https://grausti.riga.lv/